○新宮町町民税減免要綱

平成26年11月28日

新宮町告示第134号

(趣旨)

第1条 この告示は、新宮町税条例(昭和38年新宮町条例第26号。以下「条例」という。)第51条の規定による町民税の減免の取扱いに関し、必要な事項を定めるものとする。

(改正(令6告示第27号))

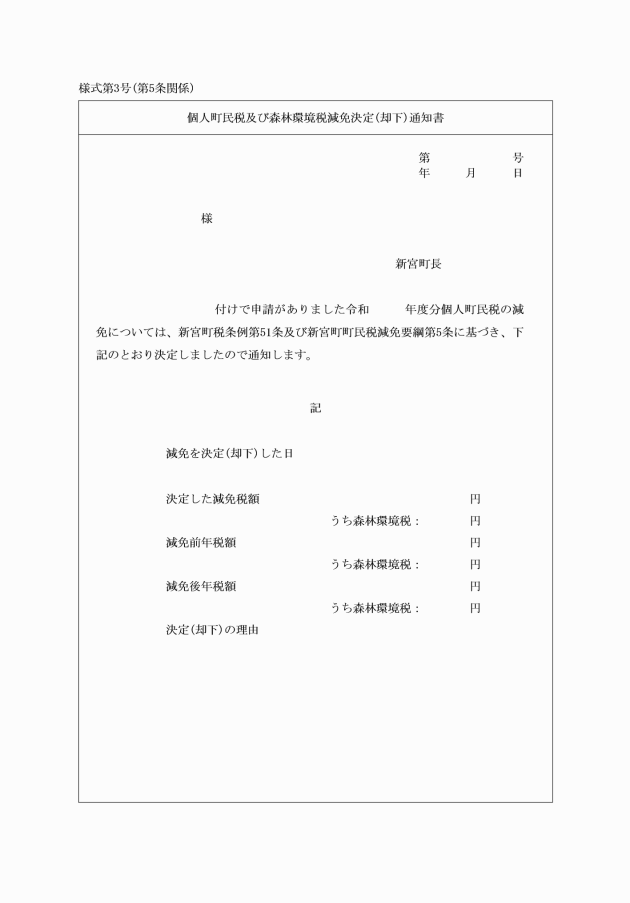

2 減免の対象となる税額は、当該減免事由発生以後に到来する納期に係る税額とする。

2 前項の規定による申請は毎年度行うものとする。

(調査)

第4条 減免の可否の決定にあたっては、必要に応じて、減免の趣旨に沿って申請の内容及び実態(担税能力、生活能力、資産等)について調査を行うものとする。

(減免の取消し)

第6条 町長は、町民税の減免を決定した後に、当該減免の事由が消滅した場合又は虚偽の申請その他不正な行為により当該減免をすることが不適当であると認める場合は、当該減免措置の全部又は一部を取消し、減免した町民税を徴収することができる。

(改正(令6告示第27号))

(補則)

第7条 この告示に定めるもののほか、町民税の減免について必要な事項は、町長が別に定める。

附則

(施行期日)

1 この告示は、平成27年4月1日から施行する。

(町民税、県民税減免基準(個人関係)の廃止)

2 町民税、県民税減免基準(個人関係)(昭和55年10月1日)は廃止する。

附則(平成27年12月9日告示第132号)

この告示は、平成28年1月1日から施行する。

附則(平成27年12月28日告示第146号)

この告示は、公布の日から施行する。

附則(平成30年12月12日告示第157号)

この告示は、公布の日から施行する。

附則(令和5年4月19日告示第46号)

(施行期日)

1 この告示は、公布日から施行する。

(経過措置)

2 この告示の施行の際現にこの訓令による改正前の各告示の規定に基づいて提出される申請書等は、この訓令による改正後の各告示の規定に基づいて提出されたものとみなす。

3 この告示の施行の際現にこの告示による改正前の各告示の規定に基づいて作成される用紙は、この告示による改正後の各告示の規定にかかわらず、当分の間、修正して使用することができる。

附則(令和6年3月14日告示第27号)

この告示は、令和6年4月1日から施行する。

別表(第2条関係)

(全改(令6告示第27号))

区分 | 減免の対象 | 減免額 | 摘要 | |

条例第51条第1項第1号の規定に該当する場合 | 生活保護法(昭和25年法律第144号)の規定による保護(以下「生活保護」という。)を受けている者 | 1 賦課期日現在において生活保護を受けている者 | 全部 | |

2 賦課期日後において生活保護を受けることとなった者 | 保護開始日以後に納期の末日が到来する税額の全部 | |||

条例第51条第1項第2号の規定に該当する場合 | 廃業、休業(法人を除く。)、失業等によりその年の総所得金額の見積額が皆無となった者又は前年分の総所得金額に比して著しく減少した者のうち、当該年度の課税について控除対象配偶者又は扶養親族を有する者であって、次の1又は2のいずれかに該当する者 | 1 当該事由の発生した日以後の合計所得金額の見積額が皆無となる者であって、前年分の合計所得金額がその者の前年分の所得税の基礎控除額、配偶者控除額、配偶者特別控除額、扶養控除額、障害者控除額、寡婦(ひとり親)控除額及び勤労学生控除額の合計額以下の者 | 当該事由発生以後に納期の末日が到来する税額のうち、所得割額の全部 | 1 「失業」とは、その者が離職し、労働の意志及び能力を有するにもかかわらず職業に就くことができない状態にあるというものであり、原則として雇用保険法(昭和49年法律第116号)の失業認定を受けた者及びこれと同程度の事情にある者とすること。 2 所得が皆無となったかどうかは、所得税の課税の対象となる所得があるかどうかによって判定することとし、失業者については、その後の収入が雇用保険法の規定による失業給付として支給を受けた金銭以外にない場合は、所得が皆無となったものとして取り扱うこと。 |

2 前年分の総所得金額に比して当該年分の合計所得金額の見積額が10分の5以上減少する者であって、当該年度分の町民税の課税総所得金額、課税退職所得金額及び課税山林所得金額(以下「課税総所得金額等」という。)の合計額が100万円以下の者 | 当該事由発生以後に納期の末日が到来する税額のうち、所得割額に相当する額に次の割合を乗じた額 (1) 課税総所得金額等の合計額が40万円以下のとき 10分の8 (2) 課税総所得金額等の合計額が40万円を超え70万円以下のとき 10分の6 (3) 課税総所得金額等の合計額が70万円を超え100万円以下のとき 10分の5 | |||

条例第51条第1項第3号の規定に該当する場合 | 地方税法(昭和25年法律第226号。以下「法」という。)第314条の2第1項第9号に規定する勤労学生に該当し、かつ、当該年度の町県民税が均等割のみ課税されている者 | 均等割額の全部 | 在学証明書を添付すること。 | |

条例第51条第1項第4号の規定に該当する場合 | 公益社団法人及び公益財団法人(旧民法第34条の法人で、公益社団法人又は一般社団法人、一般財団法人への移行を行っていない特殊民法法人(特例社団法人、特例財団法人)については、公益社団法人、公益財団法人とみなす。)のうち、収益事業を行わないもの | 均等割額の全部 | 「収益事業」とは法人税法(昭和40年法律第34号)第2条第13号及び法人税法施行令(昭和40年政令第97号)第5条に規定されている34種類で、継続して事業場を設けて行われるものをいう。この収益事業から発生した所得は、法人税の課税対象となる。よって、税務署の指導により法人税の申告書を提出しなければならない法人は、その所得の有無に関わらず収益事業を行っている法人ということになるので、法人町民税の減免の対象とはならない。以下、同じ。 《法人税法施行令第5条に規定されている34種類の事業》1物品販売業、2不動産販売業、3金銭貸付業、4物品貸付業、5不動産貸付業、6製造業、7通信業、8運送業、9倉庫業、10請負業、11印刷業、12出版業、13写真業、14席貸業、15旅館業、16料理店業その他飲食店業、17周旋業、18代理業、19仲立業、20問屋業、21鉱業、22土石採取業、23浴場業、24理容業、25美容業、26興行業、27遊技所業、28遊覧所業、29医療保険業、30技芸教授業、31駐車場業、32信用保証業、33無体財産権提供業、34労働者派遣業 | |

条例第51条第1項第5号の規定に該当する場合 | 1 生活保護法の規定による生活保護を受けている者に準ずると認められる者 | (1) 当該年度の町民税が均等割のみ課税されていて、当該年分の収入または所得の見積額が生活保護基準額以下である者 (2) 資産の状況、生活の程度が生活保護を受けている者と同程度又はそれ以下である者 | 当該事由発生以後に納期の末日が到来する税額の全部 | 1 同一生計内に他の所得者がある場合は、同一生計内の収入又は所得の合計額によって判定すること。 2 収入又は所得は、給与所得及び退職所得については収入金額とし、給与以外の所得については収入金額から必要経費を控除した金額とすること。 |

2 障害者、未成年者、及び寡婦(ひとり親) | 前年の合計所得金額が当該年度の障害者、未成年者、寡婦(ひとり親)非課税所得限度額と障害者控除額、寡婦(ひとり親)控除額の合計額以下である者 | 当該事由発生以後に納期の末日が到来する税額の全部 | ||

3 賦課期日後、納税義務者が死亡し、その納税義務を継承した者 | 継承税額の全部(被相続人が死亡した翌日以後に納期の末日が到来する税額) | 相続財産がないこと。(生活の用に供する家具、じゅう器、衣類その他の生活用動産以外に相続財産がない場合においては、相続財産はないものとして取り扱うこと。) | ||

4 震災、風水害、落雷、火災その他これらに類する災害により次の(1)から(3)のいずれかに該当することになった者 | (1) 死亡した場合 | 当該事由の発生した日以後に納期の末日が到来する税額の全部 | ||

(2) 生活保護法第12条の規定による生活扶助を受けることとなった場合 | 当該事由の発生した日以後に納期の末日が到来する税額の全部 | |||

(3) 障害者(法第292条第1項第9号に規定する障害者をいう。)となった場合 | 当該事由の発生した日以後に納期の末日が到来する税額の10分の9 | |||

5 震災、風水害、落雷、火災その他これらに類する災害により、住宅又は家財につき災害により受けた損害の金額が、その住宅又は家財の価格の10分の3以上であり、かつ前年の合計所得金額が1,000万円以下である者(法人を除く。) | 当該事由発生以後に納期の末日が到来する税額について次の割合を乗じた額 (1) 損害の程度が10分の3以上10分の5未満であり、かつ、合計所得金額が500万円以下のとき 2分の1 (2) 損害の程度が10分の3以上10分の5未満であり、かつ、合計所得金額が500万円を超え750万円以下のとき 4分の1 (3) 損害の程度が10分の3以上10分の5未満であり、かつ、合計所得金額が750万円を超え1,000万円以下のとき 8分の1 (4) 損害の程度が10分の5以上であり、かつ、合計所得金額が500万円以下のとき 全部 (5) 損害の程度が10分の5以上であり、かつ、合計所得金額が500万円を超え750万円以下のとき 2分の1 (6) 損害の程度が10分の5以上であり、かつ、合計所得金額が750万円を超え1,000万円以下のとき 4分の1 | 1 住宅又は家財については、自己又は同一生計内の親族(前年の合計所得金額が所得税の基礎控除額以下の者に限る。)が所有するものとし、住宅は自己又は同一生計内の親族が常時起居する家屋に限ること。 2 損害の金額及び損失の金額は、保険給付金及び損害賠償金等により補填される金額を除くこと。 | ||

6 農作物における風水雪害、冷害、凍霜害及び干害にあっては、農作物の減収による損失額の合計額(農作物の減収価格から農業災害補償法(昭和22年法律第185号)によって補填される農作物共済金額を控除した後の額)が、平年における該当農作物による収入額の10分の3以上であり、かつ、前年中の合計所得金額が1,000万円以下である者 | 当該事由発生以後に納期の末日が到来する税額のうち、農業所得に係る所得割の額(当該年度分の所得割の額を、前年中における農業所得と農業所得以外とに按分して得た額)に、次に掲げる区分に応じて定める割合を乗じて得た額 (1) 合計所得金額が300万円以下のとき 全部 (2) 合計所得金額が300万円を超え400万円以下のとき 10分の8 (3) 合計所得金額が400万円を超え550万円以下のとき 10分の6 (4) 合計所得金額が550万円を超え750万円以下のとき 10分の4 (5) 合計所得金額が750万円を超え1,000万円以下のとき 10分の2 | |||

7 次のいずれかに該当する法人のうち、課税標準の算定期間中において、収益事業を行わないもの (1) 建物の区分所有等に関する法律(昭和37年法律第69号)第47条第13項の規定による管理組合法人又は団地管理組合法人並びにマンションの建替え円滑化等に関する法律(平成14年法律第78号)第44条の規定によるマンション建替組合、地方自治法(昭和22年法律第67号)第260条の2第1項に規定する認可地縁団体(法人割が生じる場合を除く。) (2) 法人税法第2条第5号に掲げる公共法人(法第296条第1項第1号に掲げる法人は除く。) (3) 法第321条の8第1項の規定による法人で休業中の法人(6か月以上引き続いて事業を休止している場合) (4) 特定非営利活動促進法(平成10年法律第7号)第2条第2項に規定する特定非営利活動法人 (5) 政党交付金の交付を受ける政党等に対する法人格の付与に関する法律(平成6年法律第106号)第8条に規定する法人である政党 (6) 政治資金規正法(昭和23年法律第194号)第3条第1項の規定による政治団体 | 均等割額の全部 | 1 休業による減免申請をする法人は、別に定める届出をしなければならない。 2 各申請に添付する書類は、その法人に該当することを証する書類(定款、寄付行為又は規約及び登記簿謄本等)ほか、事業実績報告書、収支決算書、その他必要とする書類とする。 | ||

(全改(令6告示第27号))

(改正(令5告示第46号))

(全改(令6告示第27号))

(改正(平27告示第146号))